汇通财经APP讯——周五(1月6日)亚市盘初,美元止损窄幅震荡,目前交投于105.12附近,守住了了隔夜大部分涨幅。美元指数周四创四周新高,此前数据显示就业市场强劲,支持美联储可能保持激进加息步伐的预期。

技术面显示,美元指数在逾半年低点103.38附近初步筑底成功,短线有望迎来一波上涨行情,初步目标看向55日均线105.64附近,激进目标甚至可以看向100日均线108.55附近。

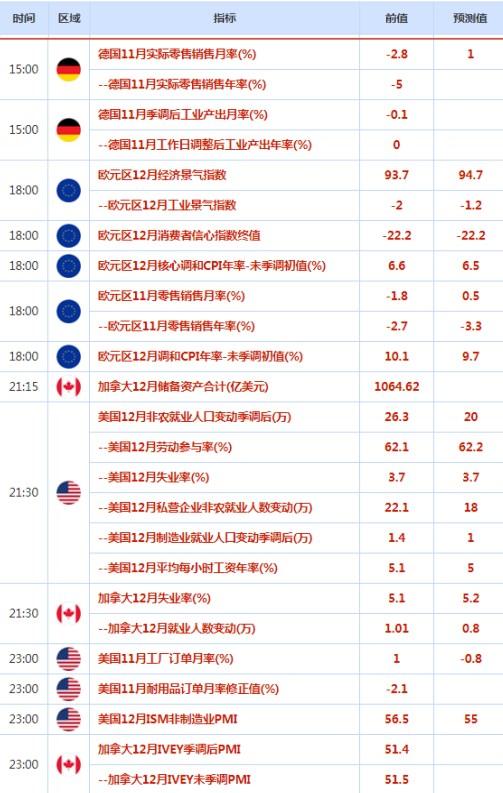

本交易日需要重点关注美国12月份非农就业报告、美国12月ISM非制造业PMI和美联储官员讲话。

在周五备受瞩目的12月就业报告前一天发布的ADP全国就业报告显示,12月民间就业岗位增加23.5万个,经济学家之前预测仅为增加15万个。

另外,上周初请失业金人数降至三个月低点,而12月的裁员人数下降了43%。

“(数据方面的)好消息对股票来说‘是’坏消息,但对美元来说是好消息,”华盛顿Convera公司的高级市场分析师Joe Manimbo说,“经济在年末表现出令人惊讶的势头,使软着陆的希望保持不变,并凸显了美联储在更长时间内保持更高利率的前景。”

美元兑一篮子货币周四上涨0.84%,至105.13,早些时候曾达到105.27,为12月8日以来最高。

周五政府公布的12月就业岗位和薪资数据是本周的主要经济焦点,目前投资者在判断美联储可能将利率升至多高,会保持多长时间。

“就业岗位和薪资数据对美联储的立场非常关键,”芝加哥DRW Trading的市场策略师Lou Brien说,不过他指出,美联储的行动并不取决于某项数据,每项数据的发布都代表着 又一片‘马赛克中的瓷砖’。

市场预计该数据将显示12月美国就业岗位增加20万个,12月平均时薪环比上涨0.4%,同比上涨5%。

将于1月12日公布的12月消费者价格数据预计将显示,12月总体价格上涨0.1%,而核心价格上涨0.3%。

联邦基金利率期货交易员周四增加了对美联储在2月1日结束的会议上可能加息50个基点的押注。现在认为有42%的可能性,高于周三上午的31%,加息25个基点仍被视为更有可能。

Brien说,美联储下月加息50个基点,可能需要出现通胀或薪资涨幅远高于预期等“非同寻常的情况”,美联储官员目前倾向于以更渐进的25个基点幅度加息,以评估加息的影响。

在连续四次加息75个基点之后,美联储在12月将加息步伐放缓至50个基点。

周三公布的美联储12月会议记录强调,“在将政策转向更具限制性的立场时,需要保留灵活性和可选择性”,但也对金融市场认为他们对抗通胀的承诺正在减弱的“误解”表示担忧。

亚特兰大联储主席博斯蒂克周四表示,通胀是美国经济目前面临的最大阻力,美联储决策者“仍然决心”将通胀降至其2%目标。

堪萨斯城联邦储备银行主席乔治还警告说,美联储可能需要继续加息,并在紧缩进程结束后,在将高利率保持一段时间。

然而,圣路易斯联储主席布拉德表示,新的一年最终可能在通胀方面看到一些可喜的缓解。他的讲话发表后,美元缩减了一些涨幅。

欧元兑美元周四尾盘下跌0.79%,收报1.0519美元,此前欧元最低跌至1.0514美元,为12月12日以来最低。

美元兑日元周四上涨了0.59%,至133.40日元,盘中最高曾触及21日均线134.05,为近一周新高。

日元已经从10月触及的151.94的逾30年低点大幅反弹。在上月放宽了收益率控制区间后,交易员们押注日本央行将很快完全放弃收益率曲线控制(YCC)政策。

消息人士表示,日本央行更加重视不包括燃料成本的通胀指标,并可能在本月发布的季度预测中提高对该指标的增长预测。

瑞银集团外汇策略主管James Malcolm表示,“我们正在退出YCC,只是一个时机问题。”

英镑兑美元周四下跌1.19%,至1.1910美元,此前曾触及1.1872美元,为11月23日以来最低。

商品货币周四也普遍走弱,澳元兑美元周四下跌1.27%至0.6750,纽元兑美元周四下跌1.05%至0.6225。

周五重要经济数据和风险事件

机构观点

阿波罗资管:美联储加息已成功为通胀降温

阿波罗资管公司首席经济学家Torsten Slok在一份报告中表示,根据美联储的计算,近几个月来,需求对通胀的贡献一直在缩小。这意味着货币政策已经足够紧缩,美联储正在迅速接近联邦基金利率的峰值。换句话说,美联储的这些估计表明,迄今为止美联储的累计加息足以成功地为需求通胀降温,初步结论是不需要额外破坏需求。

亚特兰大联储GDPNow模型下调对美国2022年第四季度GDP预期

GDPNow模型对美国2022年第四季度实际GDP增长率(经季节性调整的年率)的预测为3.8%,低于1月3日的3.9%。在供应管理协会、美国经济分析局和美国人口普查局最近发布数据后,第四季度实际个人消费支出增长和第四季度实际私人国内投资总额增长的预测分别从3.6%和6.1%下调到3.2%和5.8%。而实际净出口变化对第四季度实际GDP增长贡献的预测从0.17个百分点上升至0.35个百分点。

MarketWatch:交易员们提高了美联储2月份加息0.5个百分点的可能性

周四,交易员们提高了美联储2月份加息0.5个百分点的可能性,美联储乔治对CNBC表示,她认为利率在一段时间内将高于5%。此后,市场认为2月份加息50个基点的可能性为43%,高于前一天的30%。与此同时,CME美联储观察的数据显示,联邦基金期货交易员仍认为,下个月加息25个基点的可能性超过50%。期货市场还预计,在3月份美联储可能加息25个基点后,联邦基金利率目标在3月份达到5%至5.25%的可能性为39%,高于周三的25%。

MarketWatch:美国贸易逆差缩小可能是全球经济走弱的信号

美国11月份贸易逆差缩小21%,至615亿美元的两年多低点,主要原因是消费品进口减少和石油价格下跌。整体来看,2022年美国贸易逆差的大幅波动掩盖了该国经济的稳步增长。美国GDP在去年第一季度转为负值,第三季度则大幅反弹,这很大程度上是受贸易逆差影响。而现在贸易逆差的收窄所发出的信号是,未来几个月美国和全球经济增长将有所放缓。一方面,美国消费者已经削减了开支,这也是进口下降的部分原因。另一方面,由于其他国家的需求疲软,美国企业的出口也无法达到此前的水平。

MarketWatch:美国劳动力市场对美联储而言仍太强劲

ADP报告显示,美国去年12月私营部门就业人数增加了23.5万人,这表明许多公司仍在招聘,劳动力市场依然强劲。总体来看,美国经济已经放缓,企业招聘的员工也没有前一年那么多,但美国劳动力市场仍然非常强劲。失业人数接近历史最低水平,失业率仅为3.7%。这对美联储来说仍然太强势了。美联储担心,劳动力短缺将推高工资水平,并将加大降低高通胀的难度。该行希望看到招聘进一步放缓,缓解工资上涨的压力。