汇通财经APP讯——虽然2023年迄今才刚刚过去了五个交易日,但年初以来的一大趋势似乎已经颇为明显:眼下不光光是市场投资者在和美联储“对着干”,美联储也正不得不和一连串降温的经济数据“唱反调”……而这无疑也令今晚即将登场的美联储主席鲍威尔,再度成为了各方关注的焦点!

行情数据显示,美国国债收益率周一再度全线下跌,因投资者猜测美联储将很快转变政策,此前上周的数据显示,美国经济放缓料将加速通胀回落的步伐。

短期美债收益率隔夜连续第二个交易日领跌债市,令收益率曲线倒挂幅度继续收窄。截止纽约时段尾盘,2年期美债收益率跌5.3个基点报4.226%,5年期美债收益率跌3.6个基点报3.685%,10年期美债收益率跌2.7个基点报3.546%,30年期美债收益率跌3.1个基点报3.664%。

事实上,若非美联储官员隔夜再度发表了偏于鹰派的讲话,令道指和标普500指数在盘中转跌,周一本将是又一个股债双升的交易日。

周一早些时候曾上涨1.4%的标普500指数,最终在当天收跌0.1%。以科技股为主的纳斯达克综合指数盘中则一度上涨近2.3%,但此后全天涨幅收窄至了0.6%。

在两位美联储官员午盘时表示,联邦基金利率需要超过5%才能减缓通胀之后,上述这两大指数在午后交易中均回吐了涨幅。

市场的走势其实很能反映出美联储眼下的“尴尬处境”:那就是无论与市场利率定价,还是最新的经济数据表现相比,美联储仍在坚持的鹰派立场都显得非常节节不入。

上周五美国劳工部的数据显示,12月份经季节因素调整的美国雇员平均时薪同比增长4.6%,低于了上月的4.8%,这个数据表现继续缓和了通胀上行的压力。而纽约联储周一公布的消费者调查数据也显示,美国消费者预计短期通胀压力将继续减弱,受访者预计一年后通胀将降至5%,为2021年7月以来的最低水平。

野村证券(Nomura)股票衍生品策略师Charlie McElligott表示:“薪资数据是上周五债券和股票‘全面反弹’的诱因,因为大多数人认为,(美联储)需要薪资增长减速,以表明其在实现价格稳定目标方面取得了切实进展。”

加拿大皇家银行全球资产管理公司美国固定收益团队负责人Andrzej Skiba则指出,”这其实是一场较量,市场不相信美联储能够继续收紧政策并在(高位)那里呆很长一段时间,而对通胀和经济数据疲软的预期,也允许美联储在今年晚些时候放松政策。”

但Skiba也指出,“市场可能走得太快也走得太远了,因为10年期美国国债收益率目前已经低于了3.6%,而美联储则依然表示终端利率将高于5%。可以这么说,在这方面,很多好消息都已经被定价了。”

鲍威尔今晚会“发火”吗?

无论如何,尽管经济数据眼下在影响市场利率定价方面,具有着不俗的影响力,但最终一切仍需取决于美联储自身的鹰鸽立场。而今晚美联储主席鲍威尔新年的首场演讲,无疑将受到密切关注。

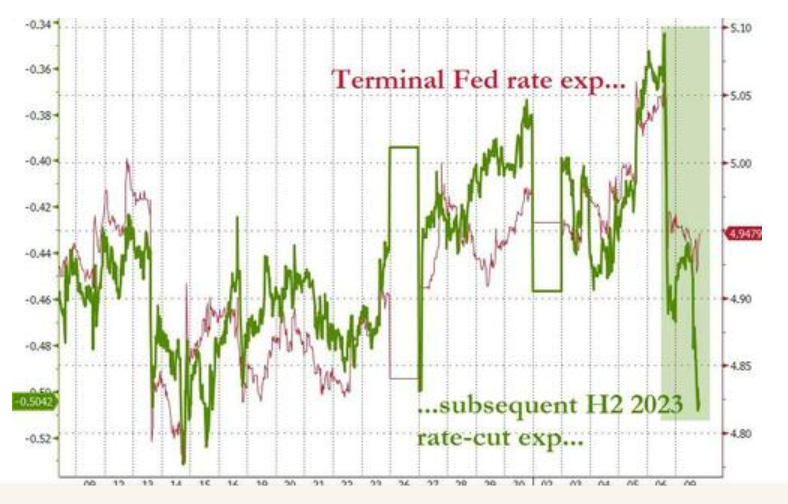

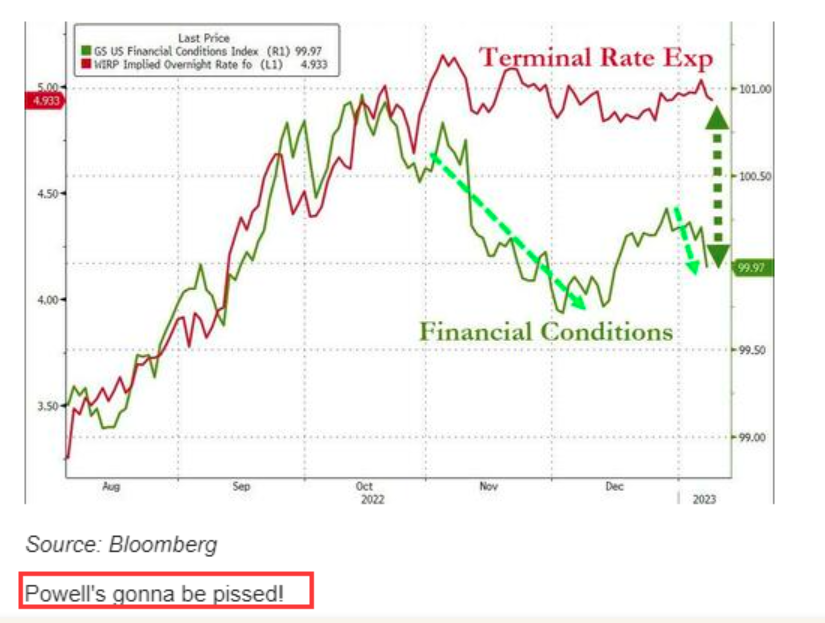

对此,知名财经博客网站Zerohedge就认为,面对着当前再度变得宽松的市场环境,美联储主席鲍威尔今晚可能会“生气”。从近来的走势看,尽管上周的美联储会议纪要特别警告市场,不要“毫无根据地”放松金融状况,但市场金融状况反而出现了进一步的放松。这一差异可能令鲍威尔在今晚继续咬定鹰派不放松……

事实上,从年内迄今美联储官员的表态看,除了“鹰王”布拉德的鹰派立场似乎没有去年那么强烈外,其他官员的鹰派立场几乎没有出现任何的动摇。周一,两位美联储官员就再度重申,美联储可能需要加息到5%以上,然后维持这个水平一段时间。

亚特兰大联储主席博斯蒂克(Raphael Bostic)周一表示,“我们必须坚持住,美联储致力于解决高通胀问题,因此有必要将利率上调至5%-5.25%,把过剩的需求从经济中挤出去”。当被主持人问及利率高于5%的时间应该持续多久时,博斯蒂克回答称:“长时间。”

旧金山联储主席戴利(Mary Daly)隔夜在接受采访时也指出,她预计美联储将把利率提高到5%以上,但最终水平尚不清楚,将取决于即将发布的通胀数据。戴利表示,“采取更渐进的策略将使美联储有能力对未来公布的经济数据做出回应”。她还强调,现在仍未到宣称战胜通胀的时候。

美联储官员将于1月31日和2月1日两天举行2023年的首场议息会议,目前业内普遍预计美联储届时将加息50或25基点。当然,交易员眼下认为后者可能性相对更大,这一押注是否能在未来几周得到更多美联储官员的背书,或许也将是除终端利率落在何方外,眼下另一个关键的市场博弈点……

本文由财联社授权“汇通财经”转发