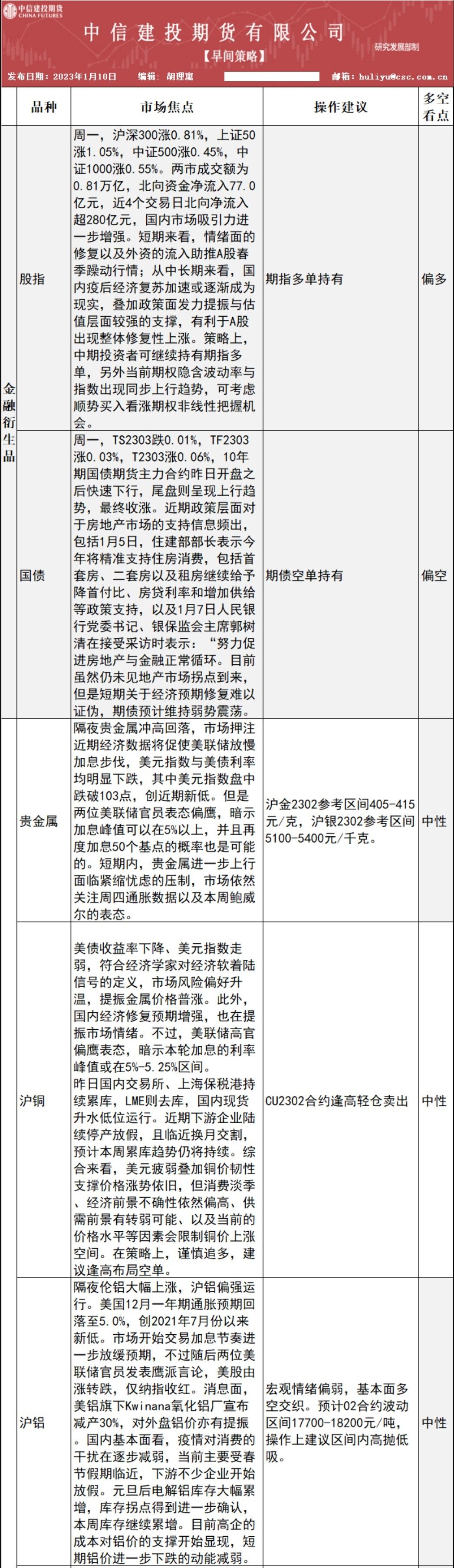

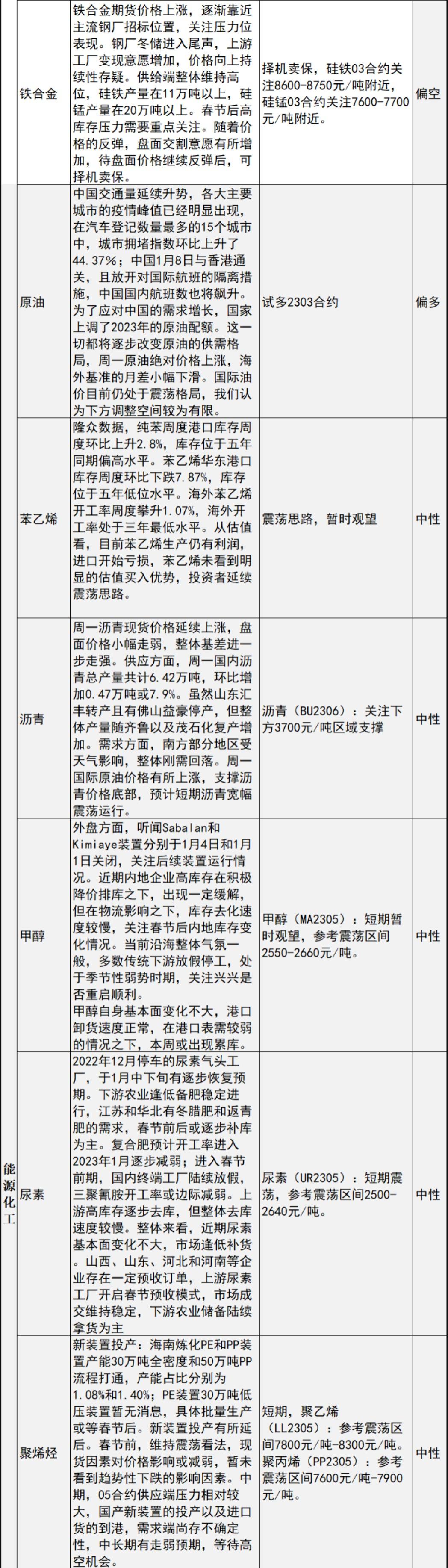

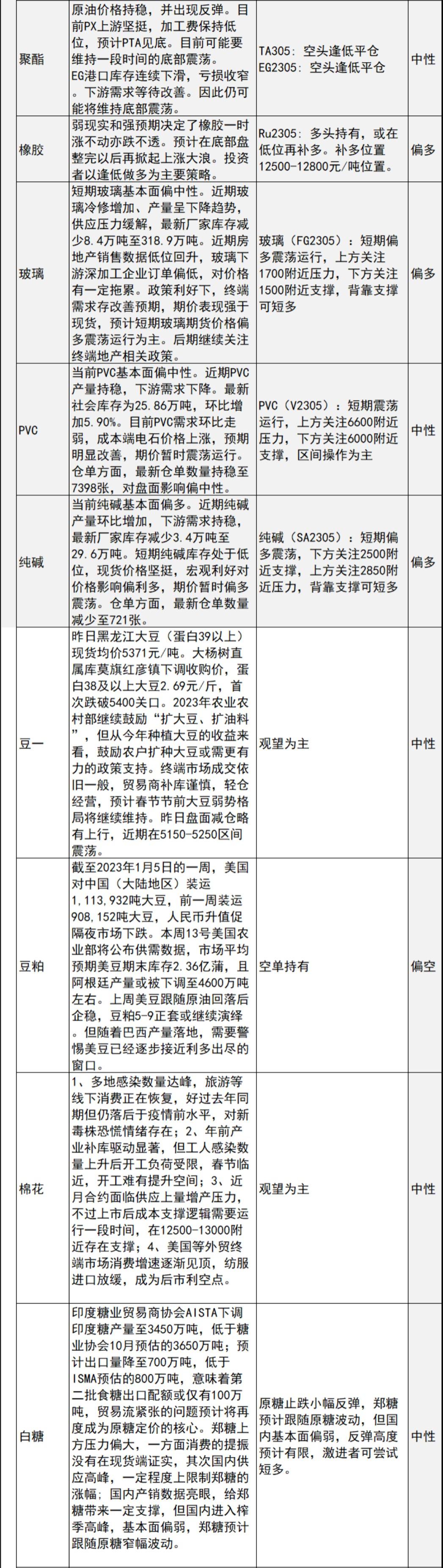

汇通财经APP讯——钢矿:近期国内外钢材价差小幅扩大,国内热卷出口打开空间,部分钢厂有热卷出口订单成交,板材需求表现相对好于建材。上期螺纹热卷供需双降,淡季特征明显,总库存水平压力不大。预计节前钢价走势依然偏震荡。发改委强调加强铁矿价格监管,叠加钢厂冬储补库接近尾声,预计铁矿价格短期震荡偏弱。

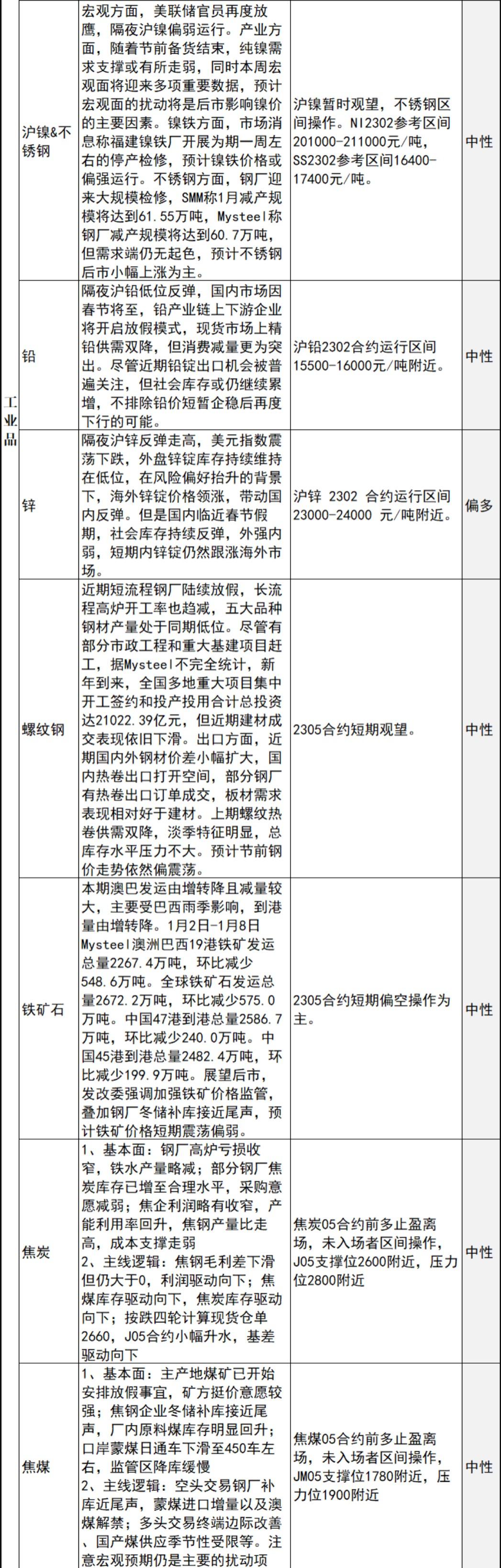

双焦:空头交易钢厂补库近尾声,蒙煤进口增量以及澳煤解禁;多头交易终端边际改善、国产煤供应季节性受限等。注意宏观预期仍是主要的扰动项。焦钢毛利差下滑但仍大于 0,利润驱动向下;焦煤库存驱动向下,焦炭库存驱动向下;按跌四轮计算现货仓单2660,J05合约小幅升水,基差驱动向下。

镍与不锈钢:随着节前备货结束,纯镍需求支撑或有所走弱;不锈钢方面,钢厂迎来大规模检修,SMM称1月减产规模将达到61.55万吨,Mysteel称钢厂减产规模将达到60.7万吨,但需求端仍无起色,预计不锈钢后市小幅上涨为主。

鸡蛋:预估未来一周消费会继续恢复,蛋价还会有一定上涨,但是拿货会较为谨慎,上行压力较大,盘面还有一点上行空间但是预估空间暂时不大,因为年前鸡蛋价格跌价盘面一般会跟随下跌,所以上行压力较大,突破盘面前高的可能性较低。

苹果:当下市场对于春节消费复苏预期可能过于乐观,可考虑围绕8300-8500 逢高轻仓试空。

玉米:主动累库期,用粮企业在车多落价车少涨价中博弈,现货进入震荡期,短期支撑来自于阶段性售粮进度放缓,下游补库拉动以及消息面上巴西玉米到货。

中信建投期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【一期货 www.1qh.cn】转发