股指期货:成交额再度冲上万亿,外资大幅净买入逾百亿

【今日行情】四大期指全线收涨。IH2211收盘价为2472.0,收涨3.53%;IF2211收盘价为3781.2,收涨3.52%;IC2211收盘价为6156.2,收涨2.51%;IM2211收盘价为6746.6,收涨2.73%。今日市场早盘强势拉涨,上证综指站稳3000点,午后上涨动能减弱,窄幅震荡为主。两市超4100只个股收涨,市场成交额再度冲上万亿,录得10812.82亿元。

【资金情况】北上资金今日净买入100.25亿元,创9月9日以来新高。

【基本面】10月国内制造业和非制造业PMI双双落入荣枯线之下,疫情扰动下经济复苏不畅,也未看到全面的利好政策出现。目前来看,一方面三季报业绩披露结束,资金对于业绩爆雷的担忧缓解,一定程度上提振了风险偏好;另一方面是当前股指已经到了一个空间上性价比较高的位置,下方空间较为有限,加上9月中长期贷款显示经济复苏预期,底部支撑增强。近期市场反弹和香港放松疫情防控措施有较大关系,市场对于内部放松管控存有预期,同时对政策放松后的经济增长存有较强预期,但出行相关政策并未看到实锤落地,还是不建议对上方空间抱有太大希望。

观点及建议:股指暂为反弹而非反转,注意上方空间。中期视角来看,尚未看到市场风格切换的信号,IM依旧强于IH。

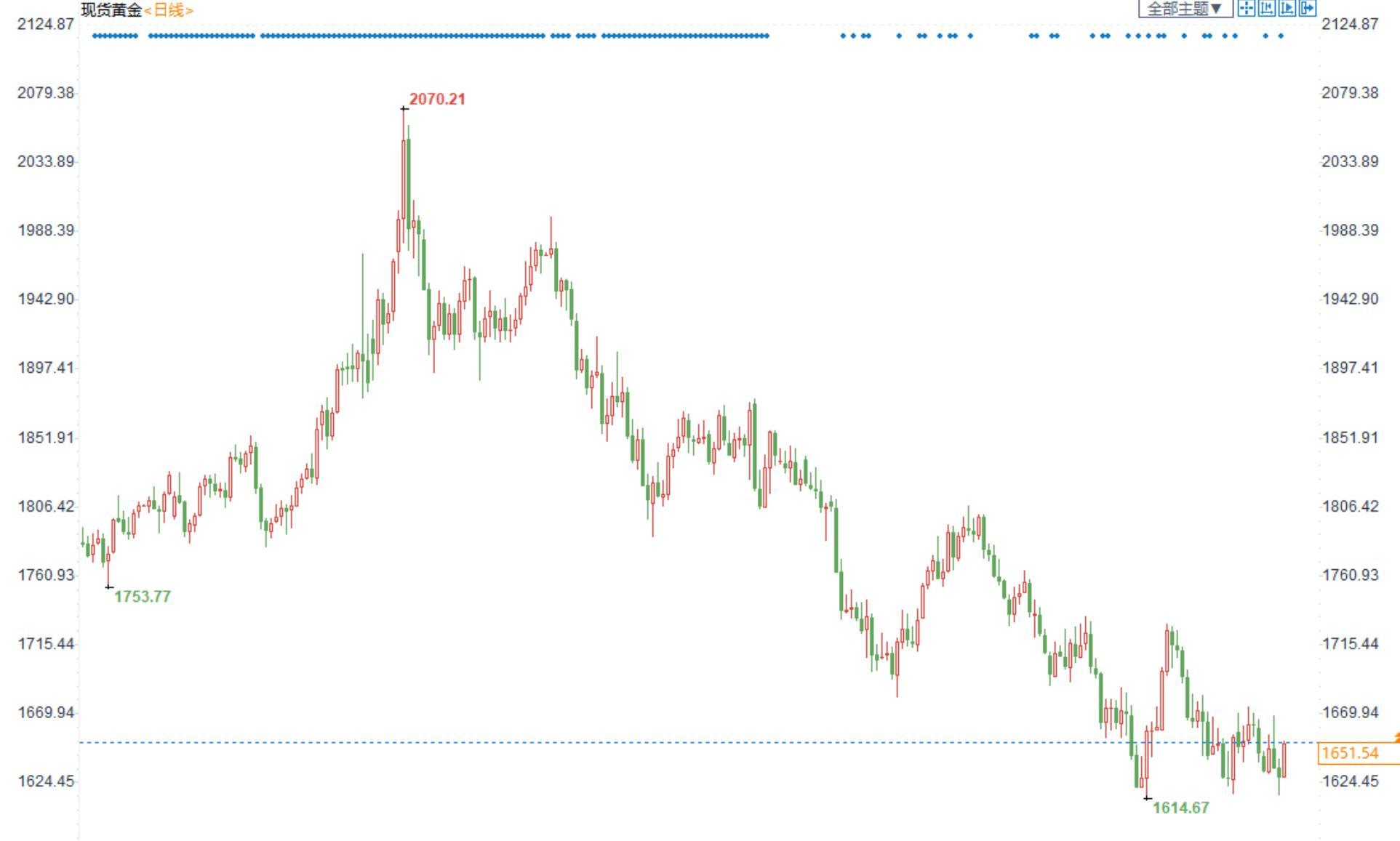

贵金属:国际金价接近前低,今晚大非农成为关键

【今日行情】金银均收跌。AU2212收盘价为390.80,收跌0.30%;AG2212收盘价为4624,收跌0.06%。美元指数触及113关口后回调,十年期美债收益率在4.1%上方震荡,对金银短线压制略有减弱。

【投资需求】在ETF持仓方面,11月3日全球最大黄金ETF—SPDR持仓减少7.53吨至911.59吨,全球最大白银ETF—SLV持仓减少154.66吨至14857.46吨。短期黄金ETF持仓未改中期减仓趋势,白银ETF持仓略强于黄金,以阶段性反弹为主,使得其对白银的情绪上利空有所减弱。

【基本面】11月美联储加息75个基点落地,为年内连续第四次加息75个基点,联邦基金利率达到3.75%-4%。FOMC声明出现新措辞,美联储暗示未来将放缓加息,市场对于12月加息50个基点的概率预期过半。放缓加息步伐的拐点出现,有些许利好但不多,因为鲍威尔在发布会上提出了新的原则。鲍威尔在发布会上表示目前没有过度加息,现在考虑暂停加息还为时尚早,终端利率水平将高于此前预期。他提出“什么时候放慢加息步伐的问题,现在远没有把利率提高到多高,以及限制性水平要保持多长时间的问题重要”。

观点及建议:美联储超预期的新原则把所有放缓加息节奏的鸽派预期浇灭了,美联储紧缩的宏观压力尚未看到缓解的拐点,预计短期金银偏弱为主。当前基本已过了美联储紧缩最强的时候,对于金银整体的压制较为有限,先维持震荡观点不变,我们看后续非农以及通胀数据的表现。

螺纹钢:宏观情绪出现好转,期现价格继续上涨

价格:今日,商品整体普涨,黑色系涨幅领先。原料端焦煤涨幅达到5.33%,铁矿石涨幅4.91%。螺纹钢2301合约自夜盘以来接连上行,收盘价3562元/吨,收涨1.98%。上海中天现货价继续上调,今日价格为3770元/吨。

供给端:本周螺纹钢产量转增为降,降至298.55万吨,较上周减少6.47万吨。供应缩减符合市场预期,但目前产量仍然相对偏高,有继续收缩的空间。

需求端:本周表观消费量为332.01万吨,环比增加7.05万吨。表观数据相对较好。在实际需求方面,在周二建材成交量出现明显回升后,周三周四成交量再次回落至15万吨左右。本周库存整体保持较好的去库力度,厂库、社库均出现去化,预计未来将继续保持低库存状态。

观点与建议:本周基本面数据相对好转。而目前盘面的反弹,更多是在超跌反弹后,受国内宏观政策利好预期影响,市场情绪出现好转。未来仍需关注宏观政策变化,反弹持续性有待验证,谨慎追高。

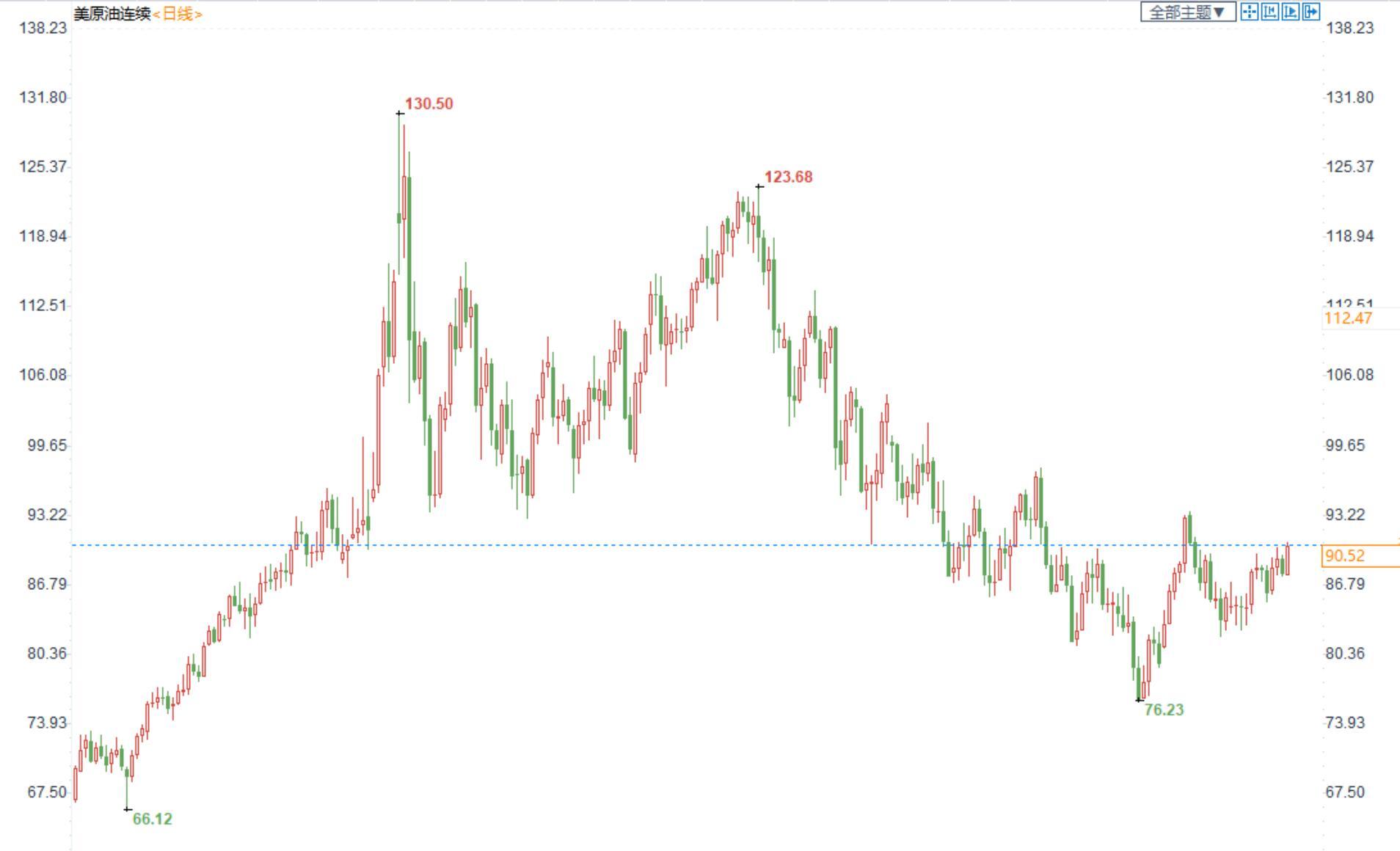

原油:美国原油消费数据显示韧性依旧,原油震荡走强

期货市场,布油在96美元附近震荡整理,国内SC2212合约小幅收涨,收盘价710.5。

宏观方面:美国商务部公布9月消费者支出增长0.6%,增幅超过预期的0.4%,而核心通胀压力依然高涨,使美联储仍有望在下周继续加息75个基点。透露美联储加息放缓的媒体改口放风联储仍有持续加息必要性,本周议息会议在即,市场对于联储转鹰预期再起。中国10月官方制造业PMI 49.2,预期50,前值50.1,10月非制造业PMI 48.7,预期50.1,前值50.6。国内经济基本盘仍待稳固。

供应:10月5号OPEC+会议决定减产200万桶/日,空前 团结的 OPEC 内部反映出减产立场的坚定。美国政府对OPEC+表现出不满,或延长SPR抛售时间并采取反制措施。美国与产油国之间的矛盾增加。美国钻机数量上周下降,总体来看,在美国页岩油停滞不前的背景下,供应端依旧偏紧。

需求:石油输出国组织(OPEC)发布年度展望报告,提高了中长期世界石油需求预测,并表示尽管正在进行能源转型,但仍需要12.1万亿美元的投资来满足石油需求。美联储加息75基点,后续加息速度或放缓,但鲍威尔发言称终端利率将高于市场预期。EIA数据显示美国汽油表需弱柴油表需强,原油油品出口仍在高位,总油品需求有韧性。

库存:截至10月28日,API原油库存下降653万桶,汽油库存下降264万桶,馏分油库存上升86.5万桶。截至10月28日,EIA原油库存上升311.5万桶,汽油下降125万桶,精炼油增加43万桶。

观点及建议:因OPEC上调世界石油需求预测,油价小幅反弹,今日公布的EIA库存数据显示原油需求的韧性依旧, 目前原油的运行主逻辑依旧是需求端疲软和供给端的减产之间的博弈,原油短期在库存数据向好的带动下,预计震荡走高运行,建议逢低看多的交易思路为主。中长期来看,在需求的影响下预计原油维持偏弱运行态势。

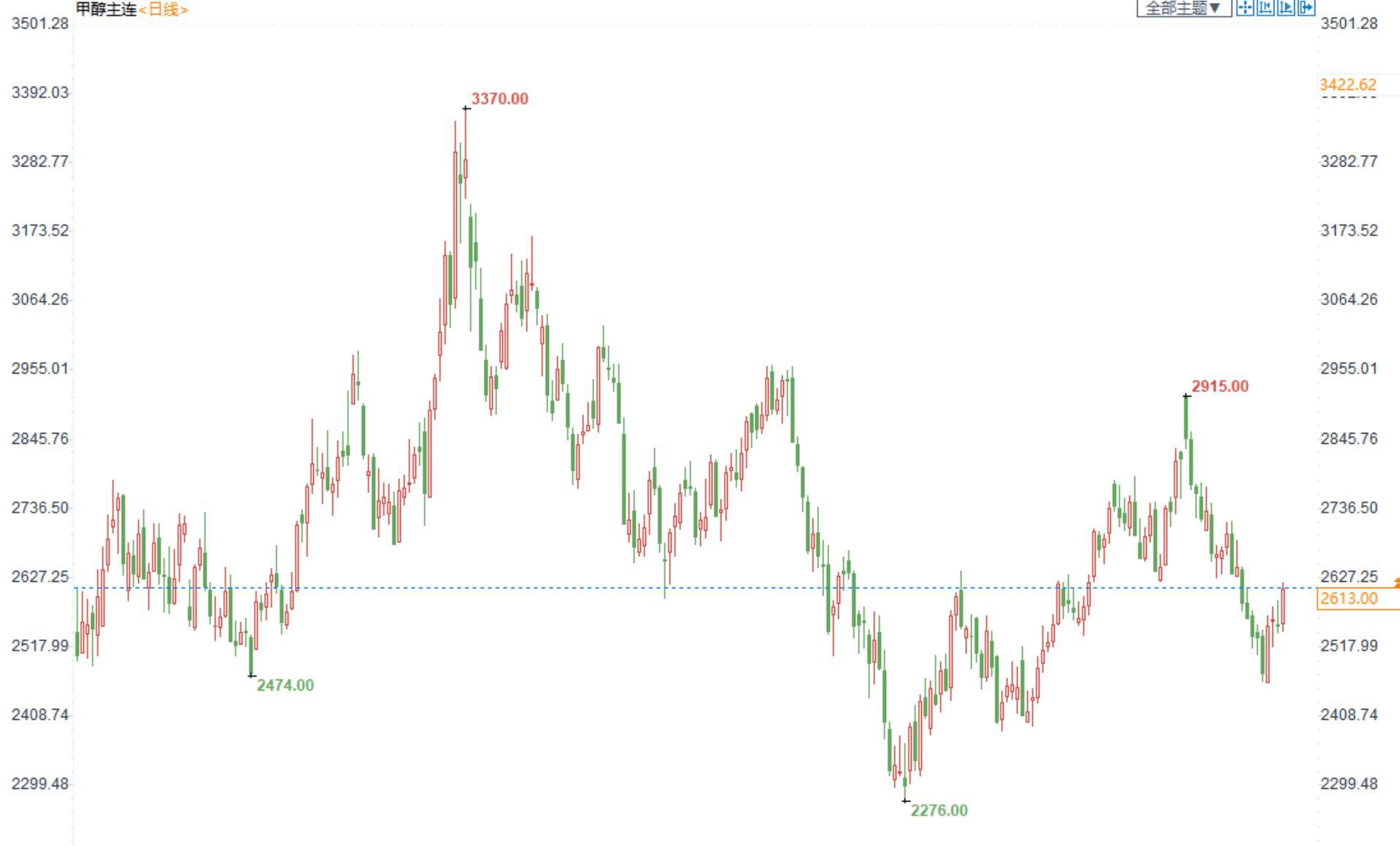

甲醇: 原油带领下,甲醇短期震荡走强

期货市场,甲醇2301合约小幅上涨,收盘价2613。江苏现货报价2855-2875,现货在低库存支撑下,强势于期货价格。

供给端:甲醇产量为159.63万吨,较上周减少3.38万吨,装置产能利用率为77.16%,环比-2.02%。受疫情影响,局部运输不畅,影响甲醇的贸易。

需求端:国内甲醇制烯烃装置产能利用率较上周微幅提升。周内虽浙江某装置停车、大唐装置小幅降负,但江苏盛虹装置重启与恒有能源提负,其他装置均维持前期水平生产。

库存:甲醇港口库存窄幅去库,周期船只卸货速度良好,少数船只尚在卸货。

成本端:冬季采暖季来临,煤价涨势延续,但受整体调控,涨幅或有限,给予甲醇一定的成本支撑。

观点及建议:供需来看,甲醇目前压力不大,库存处于低位水平,成本端来看,煤炭对甲醇价格依旧有支撑,短期在原油带领下偏强走势,中期来看,华东MTO装置负反馈持续,甲醇偏弱运行为主,长期来看,关注国内宏观政策和防疫政策。

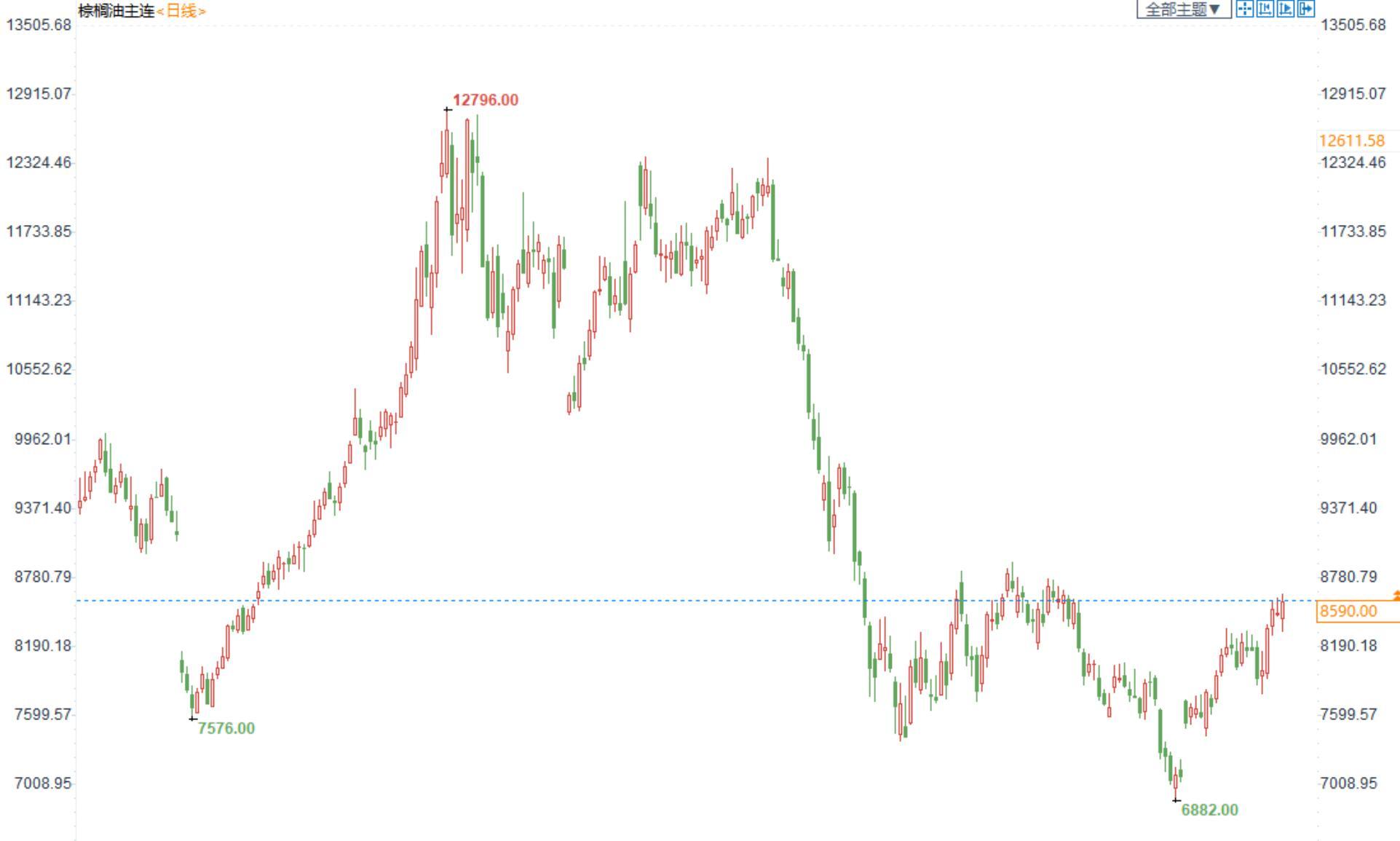

棕榈油:短期油脂偏强运行,注意压力与节奏

棕榈油2301合约日内涨0.73%,收盘8594元/吨;广州市场棕榈油8700元/吨。

供应:印尼8月库存显示降至历史正常水平,此前的高供应压力转化为供需相对平衡,前期利空因素消散;东南亚即将迎来拉尼娜气候,拉尼娜气候下天气多雨,影响棕榈油采摘和运输,产量存在下降预期,棕榈油未来一段时间的供应存在担忧;10月底印尼发布了新的有条件的棕油出口levy政策,一定程度上仍促进出口;目前印尼正在进行棕榈油含量为40%的生物柴油B40的道路测试,这一战略将使棕榈油行业在维持价格方面更具可行性,支撑棕榈油价格。

需求:印度上调棕榈油进口关税,后续印度需求或小幅收窄;国内油脂消费缺乏进一步提振,同时棕油冬季易凝结,属于棕榈油的消费淡季;再加上疫情限制终端需求,下游消费同比稍弱,对市场提振不足。

其它影响:OPEC+减产,作为替代的生物柴油需求增加;俄乌紧张局势下,或限制乌克兰葵花籽油运输,植物油作为替代品来说有需求支撑;且俄罗斯暂停参与黑海粮食外运协议后,巴西多地爆发的抗议活动堵塞了通往帕拉纳瓜港口的高速公路,美豆仍高位运行,支撑豆油走势,提振整体油脂市场。

总结:供应端担忧+油脂市场提振,棕油维持偏强运行;但国内消费淡季和库存压力又限制棕油上方空间,注意节奏。

观点及建议:棕油供应端利好加上油脂油料市场走强,提振棕油价格,但国内供应压力仍较明显,棕油或维持震荡偏强格局。

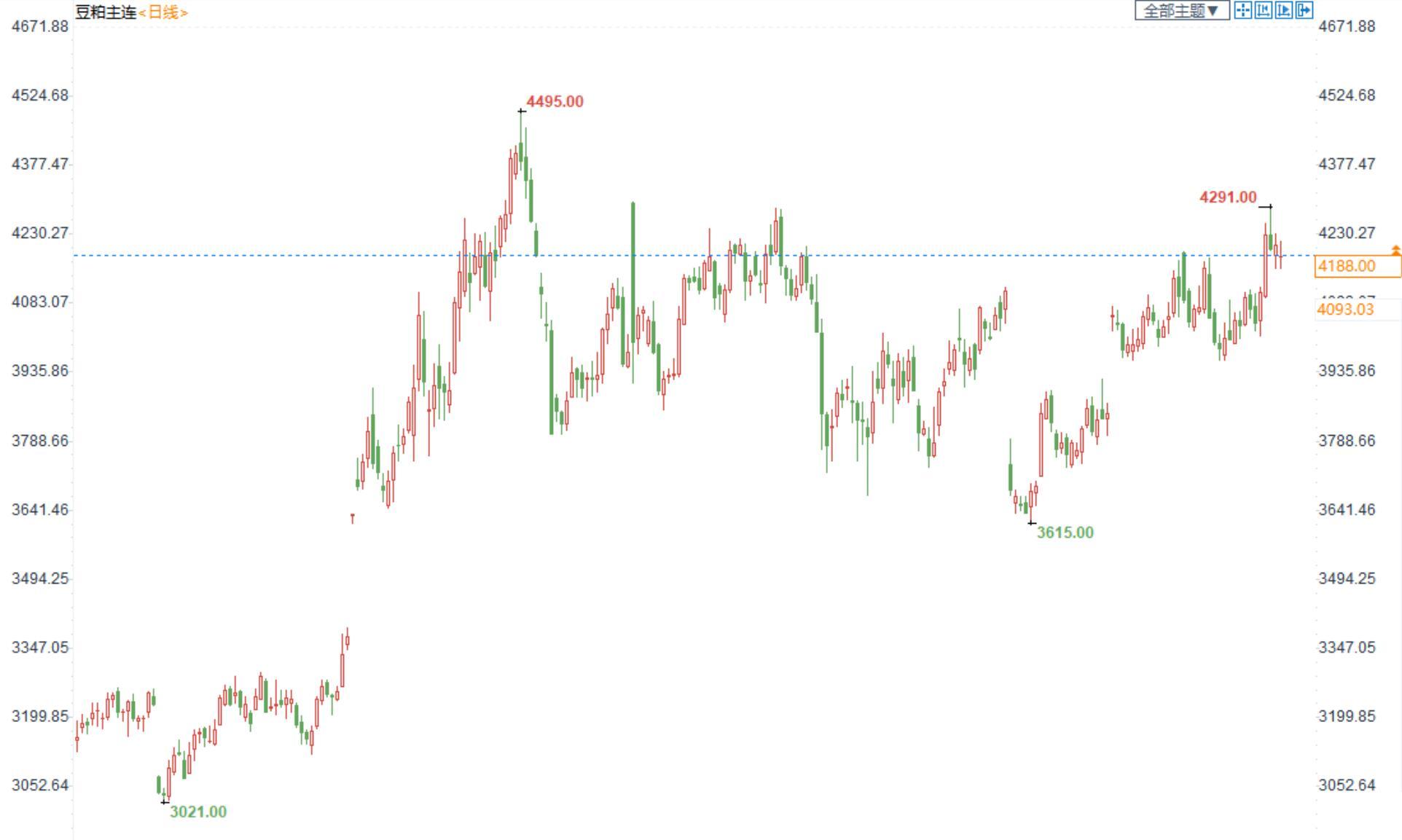

豆粕:豆粕价格重心或随到港修复不断下调

豆粕2301合约日内跌0.17%,收盘价4188元/吨,现货张家港43%蛋白豆粕5575元/吨。

供应端:俄乌冲突影响粮食出口,粮食类供应担忧推动农产品走高;加上美国密西西比河水位引起运输担忧,美豆反弹上1400美分;巴西天气近期多雨,播种进度或减缓,但当前影响不大,未来全球大豆供应格局逐渐宽松,豆粕的成本后续或震荡下降,关注巴西降雨的持续性;国内大豆近月到港依然有限,豆粕供应整体维持偏紧。不过11月下旬美豆到港增加,国内原料紧缺局面或改观。

需求端:冬季猪肉需求尚可,养殖利润较好,受育肥需求支撑,对饲料需求也保持较乐观态势,豆粕需求偏乐观。

其它因素:全球干旱明显,农作物产量或受到影响,再加上俄乌冲突限制农作物供应,全球作物紧张下或推高农产品价格。

观点及建议:国内供应紧张缓解前豆粕预计延续高位震荡走势,注意后市冲高回落机会。