北京时间周四(11月24日)亚市早盘,美元指数交投于106.11附近;美元周三全线下跌,此前美联储公布的11月会议记录显示,联储大多数决策者同意很快就应该放缓加息步伐;金价延续涨势,油价周三下跌超过4%,因七国集团(G7)考虑对俄罗斯石油设定高于当前市场水平的价格上限,以及美国汽油库存增幅超出了分析师的预期。

商品收盘情况:1月布伦特原油下跌3.3%,报收于每桶85.41美元。美国原油下跌3.7%,至每桶77.94美元。美国期金收高0.3%,结算价报1745.6美元。

美股收盘情况:道琼斯工业指数上涨0.28%,至34194.06点;标普500指数上涨0.59%,至4027.26点;纳斯达克指数上涨0.99%,收于11285.32点。

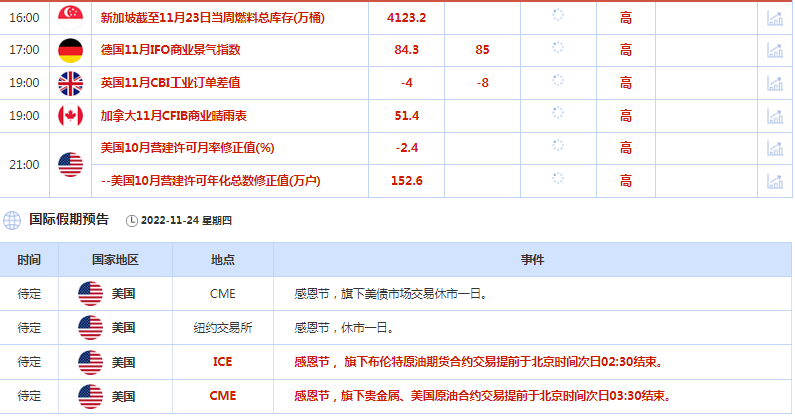

周四前瞻

全球市场一览

美国股市主要指数周三收高,此前美联储公布的11月会议记录显示可能很快会放缓加息步伐。会议记录显示,在本月初的会议上,“绝大多数”决策者同意,“可能很快合适”放慢加息步伐。

Wedbush Securities股票交易总经理Michael James表示:“我们从会议记录中得到的信息,是股市近期强势持续下去的条件。”自美联储11月1-2日的上次会议以来,投资者更加乐观地认为价格压力已经开始缓解,这意味着较小的加息幅度就可以抑制通胀。周四感恩节假期前交投清淡,美国股市周五仅开市半天。周三早些时候,经济数据好坏参半导致指标10年期美债收益率下降,帮助推动股市上涨。

上周美国初请失业金人数增幅超过预期,美国企业活动在11月连续第五个月收缩。消费者信心上升,新屋销售高于预期。Anson Funds的投资组合经理 Moez Kassam 表示,“我认为你看到的是那些在非常黑暗的隧道尽头看到美丽光芒的人重新燃起的投资热情。而且有这么多场外资金,正在回到市场,或等待入市。”包括亚马逊公司和Meta Platforms

时尚零售商Nordstrom股价下跌4.24%,此前该公司下调了获利预期,因不得不大幅降价以吸引受通胀之扰的客户。

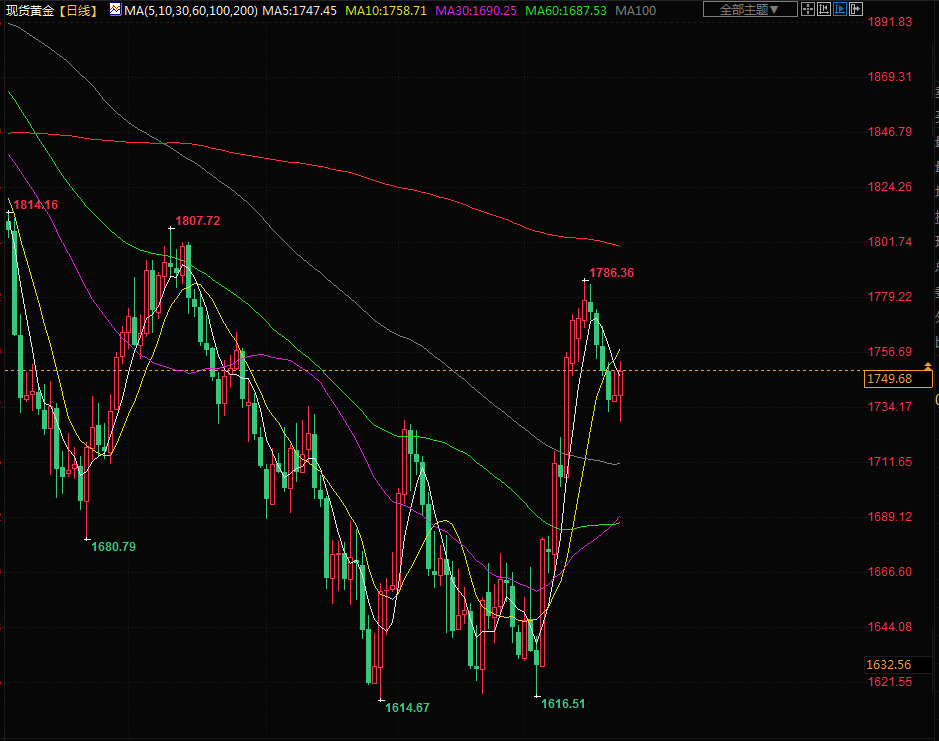

贵金属

金价周三延续涨势,美联储11月政策会议的记录显示,“绝大多数”决策者支持放缓加息步伐。Heraeus Precious Metals高级交易员Tai Wong表示,“金价释然性上涨,美联储会议记录没有出现鹰派意外,而且差不多确认了12月加息幅度将降至50个基点,金融市场确信美联储正在过度紧缩,所以对会议记录的解读是鸽派的,鉴于美联储决策者在过去两周的发言,会议记录没有真正的意外。”

根据美联储11月1-2日的会议记录,放慢步伐将更好地让联邦公开市场委员会(FOMC)评估其实现就业最大化和稳定物价目标的进展。美元下跌近1%,使黄金对持有其他货币的投资者来说更便宜,指标美债收益率也有所下降,这也提振黄金。

此外,美国11月企业活动连续第五个月萎缩,由于利率上升导致需求放缓,衡量新订单的指标降至两年半以来的最低水平。白银上涨1.9%,至每盎司21.47美元,铂金上涨0.3%,至993.88美元,钯金上涨1.1%,至1880.18美元。

原油

油价周三下跌超过4%,因七国集团(G7)考虑对俄罗斯石油设定高于当前市场水平的价格上限,以及美国汽油库存增幅超出了分析师的预期。

根据能源信息署(EIA)的数据,美国汽油库存增加了310万桶,远远超过分析师预测的38.3万桶。Price Futures group的分析师Phil Flynn说,“汽油库存的增幅有点令人震惊,”汽油供应的增加表明,也许我们看到在假期前需求的减弱。EIA数据还显示,原油库存减少370万桶,而路透调查中分析师的预期是减少110万桶。

有报道称,七国集团对俄罗斯海运石油的价格上限可能高于当前交易水平,这进一步打击了油价。据一位欧洲官员周三表示,七国集团正在考虑将俄罗斯海运石油的价格上限定在65-70美元/桶的范围。

同时,路孚特数据显示,交付给西北欧的乌拉尔原油交易价格约为62-63美元/桶,尽管在地中海的价格较高,约为67-68美元/桶。

由于生产成本估计在每桶20美元左右,该上限仍将使俄罗斯出售其石油有利可图,并以这种方式防止全球市场出现供应短缺。美国财政部的一位高级官员周二表示,价格上限可能会在每年内调整几次。在美联储11月会议记录显示大多数决策者同意很快将放缓加息后,油价找到了一些支持。

外汇

美元周三全线下跌,此前美联储公布的11月会议记录显示,联储大多数决策者同意很快就应该放缓加息步伐。在11月1-2日的会议上,美联储连续第四次将关键利率提高75个基点,以努力应对处于几十年高位的通胀。

会议记录还显示,美联储内部正在就快速收紧政策可能给经济增长和金融稳定带来的风险进行辩论,即使决策者承认在通胀方面几乎没有明显的进展,利率仍然需要上升。

多伦多安信基金(Anson Funds)的投资组合经理Moez Kassam说,“美联储加息的速度比最近历史上任何时期都快,现在他们希望有更多时间来判断其行动的影响,”欧元兑美元上涨0.87%,报1.03925美元,势将连续第二个交易日上涨。

周三的数据显示,美国11月企业活动连续第五个月萎缩,由于利率上升导致需求放缓,衡量新订单的指标降至两年半以来的最低水平。

其他数据显示,尽管劳动力市场状况仍然紧张,但上周美国初请失业金人数增加,超过了预期。

今年以来,在美联储超大规模加息的推动下,美元兑每一种主要货币都大涨。但最近的美国消费者物价数据比预期的要低,这刺激了投资者的希望,即美联储可能会放缓加息的步伐。

英镑周三大幅走高,兑美元连续第二天上涨,此前英国经济活动初步数据好于预期,尽管仍显示经济正在萎缩。英镑纽约尾盘上涨1.43%,报1.2055美元。

三菱日联金融集团(MUFG)驻伦敦的高级汇市分析师Lee Hardman说:“英镑兑美元测试1.20已经有一段时间了,突破后给市场开了上行的绿灯。从基本面来看,这更像是在美国数据疲软和美国PMI弱于欧洲的背景下,美元出现的更广泛的抛售。”

美元兑日元下滑0.33%至144.905,纽元创下三个月新高,此前该国央行以创纪录幅度加息,尽管警告经济可能会在衰退中度过一整年;纽元当日上涨1.34%,报0.62375美元。新西兰联储将其指标利率提高了75个基点,至4.25%,这是G10经济体中最高的利率。

市场要闻

美联储经济学家预计明年美国经济衰退的可能性为50%

美联储最新会议纪要显示,其内部经济学家预计,明年美国经济衰退的可能性约为50%。会议纪要称,“国内私人领域的实际支出增长乏力,全球前景恶化且金融条件收紧,这些都被认为构成对实际经济活动预测的突出下行风险;此外,通胀持续下降或需要金融条件以高于预期的程度紧缩,这个可能性也被视为一种下行风险”。

欧洲议会官网遭攻击,一度瘫痪无法显示

当地时间11月23日下午,欧洲议会官网遭到黑客攻击,网站一度瘫痪无法显示,约两小时后恢复正常。欧洲议会发言人尚未就此次网络攻击是否造成损失作出回应。(央视新闻)

“友谊”输油管道的乌克兰线段恢复石油运输。

俄罗斯“友谊”管道南段即乌克兰段恢复输送石油。此前,由于俄罗斯对关键基础设施发动袭击,该管道曾一度中断供应数小时。就在中断发生几小时前,乌克兰电网运营商故意切断了每个地区的电力供应,而乌克兰各城市有关部门则报道称,乌克兰的电力供应遭到了破坏。友谊输油管段的南段为匈牙利、斯洛伐克和捷克的炼油厂提供石油。

欧盟国家推进430亿欧元拨款计划,志在成为全球半导体中心

欧盟国家就拨款430亿欧元(444亿美元)来强化该地区半导体生产的计划达成一致,为其助推高科技产业的计划扫清一项关键障碍。据知情人士透露,该协议周三获得欧盟各国大使的支持。这将扩大“同类首创”并有资格获得政府援助的芯片厂商范围,而又不至于使全部汽车芯片厂都有资格获得该资金,这与今年秋季早些时候部分国家的要求一致。最新版计划还进一步为欧盟委员会何时可以触发紧急机制并干预企业的供应链添加保障。

德国计划对天然气、煤炭和石油公司征收33%的暴利税

德国财政部消息人士表示,德国政府对天然气、煤炭和石油公司征收33%的暴利税,这将给政府带来10—30亿欧元的收入,但预计受到这项税收影响的公司不会太多。消息人士称,这项税收将在2022年底实施。绿党负责财务事务的女发言人凯瑟Katharina Beck表示,企业或将利润转移到海外,以大规模规避计划中的税收。

两部门:加快修订石化、化工、钢铁、有色金属等行业强制性能耗限额标准

国家发改委、市场监管总局就《关于进一步加强节能标准更新升级和应用实施的通知(征求意见稿)》公开征求意见。意见稿提到,在工业领域,加快修订石化、化工、钢铁、有色金属、建材、机械等行业强制性能耗限额标准。在能源领域,加快煤炭清洁高效利用、新能源和可再生能源利用、石油天然气储运、管道运输、输配电关键设备相关节能技术标准研制。推进实施重点行业、产业园区、城乡建设、公共机构等节能降碳工程,支持重点领域和行业节能降碳改造,推动重要产品设备更新改造。各地区要对标节能标准要求,加大对重点行业和产品设备节能降碳更新改造的资金、政策等支持力度。(发改委网站)

欧盟考虑对俄罗斯石油实施每桶65—70美元的价格上限

据知情人士透露,欧盟正在与G7合作,讨论将俄罗斯原油价格限制在每桶65至70美元之间。欧盟各国将于周三举行会议,目的是批准封顶机制和拟议的价格水平。知情人士说,欧盟和七国集团可能会在周三晚些时候宣布价格上限水平。该价格区间远高于俄罗斯的生产成本,因此该上限可能对交易的影响极小。但几名欧盟外交官说,提议的价格太高了。该上限需要得到所有成员国的支持才能通过。这个由G7推动的上限计划有两个目的:保持俄罗斯石油的流动,以避免全球价格飙升,同时限制莫斯科的收入。

美联储经济学家预计明年美国经济衰退的可能性为50%

美联储最新会议纪要显示,其内部经济学家预计,明年美国经济衰退的可能性约为50%。会议纪要称,“国内私人领域的实际支出增长乏力,全球前景恶化且金融条件收紧,这些都被认为构成对实际经济活动预测的突出下行风险;此外,通胀持续下降或需要金融条件以高于预期的程度紧缩,这个可能性也被视为一种下行风险”。